Седмицата започна ударно за цената на петрола, който изгуби една трета от стойността си, след като Русия и Саудитска Арабия на практика поставиха началото на ценова и производствена война, след като суровината и без това се представяше слабо в резултат на свиващото се производство и епидемията от коронавирус, която доведе до замразяване на стопанството на Китай - най-големият вносител в света.

Тази ценова динамика няма да се отрази еднозначно на икономиките на глобално равнище, а тук ще разгледам някои от по-важните аспекти на случващото се на пазара и как те ще повлияят на макроравнище и на отделните потребители.

Как се стигна до срива на цената на петрола

До драстичното понижение на цените на петрола се стигна, след като Русия и Саудитска Арабия не успяха да се споразумеят да понижат добива с допълнителни 1,5 млн. барела дневно, до общо свиване от 3 млн. барела дневно. Целта на Саудитска Арабия и на картела ОПЕК като цяло беше с този ход да обуздаят спада на цените на глобалните пазари. Но когато Москва отказа, Рияд направи точно обратното - увеличи добива и заля пазарите с петрол.

Спекулира се, че Русия е отказала да партнира с ОПЕК поради геополитически причини. След като президентът на САЩ Доналд Тръмп прави всичко възможно, за да спре изграждането на "Северен поток - 2", засега по-скоро успешно, Москва може би е предприела действия, които позволяват понижаването на цената на петрола. Идеята тук е по този начин да се нанесе удар върху шистовите производители (виж по-долу), с което да се срине сегментът от индустрията, който е отговорен за нарастването на добива на САЩ изобщо.

От своя страна, Рияд може би направи точно обратното на това, което първоначално се стремеше, за да "накаже" Русия и да заздрави позицията си като водещ износител. В това има известен смисъл, тъй като брейк-ивън цената на суровината е от 42 долара за барел (а в основния сценарий на руската централна банка - 55 долара за барел) - т.е. Москва няма стимул да я поддържа дългосрочно на стойност 36,24 долара за барел (на която брент приключи търговския ден в сряда), защото тогава приходите в бюджета ще пострадат значително.

Президентът Владимир Путин обеща да увеличи разходите за инфраструктура и социални плащания с 60 млрд. долара през тази година и вероятно Рияд се опитват да предотвратят това, но през последните три години Русия все пак натрупа резерви от 125 млрд. долара в резултат от продажбата на петрол и газ на високи цени.

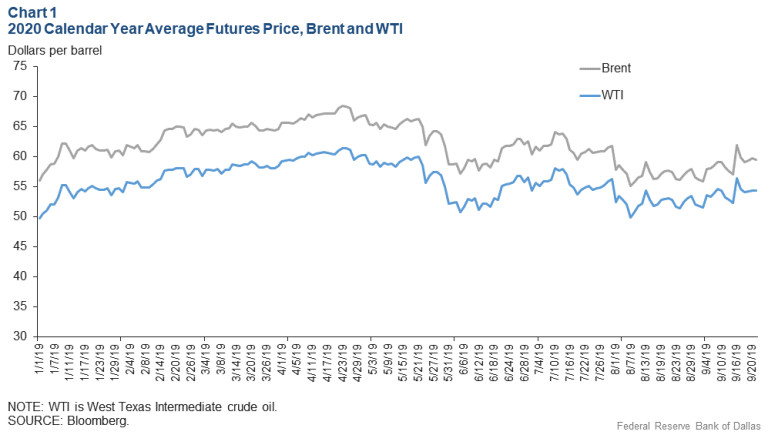

Ефекти върху шистовите производители в САЩ

Докато Москва и Рияд се състезават, истинският удар ще бъде понесен от производителите на шистов петрол в САЩ. Това обаче няма да се случи непосредствено. Още непосредствено след атаките с дронове срещу саудитските мощности в средата на септември 2019 г. немалка част от тях хеджираха добива си чрез суапове, при цени от около 60 долара за барел за миналата година, между 47 и 60 долара за барел за тази година и 52 долара за американския лек петрол за 2021 г.

Графика 1: Цени на фючърсите на суровия петрол към 3 октомври 2019 г.

Източник: Федерален резерв на Далас

Източник: Федерален резерв на Далас

Несъмнено при разпространяването на епидемията от коронавирус в Китай, чието търсене на суровината е от изключително значение за международните пазари, представителите на отрасъла в САЩ са извършили още един рунд на масово хеджиране. Това означава, че немалка част от тях получават значителна премия над спот цената и вероятно са се застраховали за по-голямата част от 2020 г.

Ако обаче цените се задържат ниски за твърде дълъг период от време, отрасълът ще бъде изправен пред колапс, като очакванията са поне половината от сектора да фалира. В самото начало на седмицата на борсите беше заличена капитализация за милиарди долари след първоначалния спад на цените на петрола, тъй като инвеститорите, изгубили доверие в американските компании, започнаха да продават акциите им.

Това означава, че шистовите компании вече са почти без достъп до финансиране, след като още през 2019 г. кредитният им риск беше повишен от финансовите институции в САЩ, т.е. кредитирането за тях ще е изключително скъпо. А отрасълът, чийто добив нарасна толкова много, че превърна страната в нетен износител на петролни продукти, постигна това на цената на огромен дълг.

Графика 2: Добив на петрол в САЩ (забележка: включени са всички източници, не само шистовите производители)

source: tradingeconomics.com

Източник: Tradingeconomics

Удар върху бюджетите в Близкия изток

Докато перспективата пред шистовите производители в САЩ е мрачна в средносрочен план, тя вече е много неблагоприятна за Саудитска Арабия. Най-големият производител в ОПЕК, също както и Русия, не може да си позволи да поддържа цената около 36 долара за барел, защото икономиката на страната (търговията с петрол формира 80% от износа и почти 70% от бюджетните приходи) на практика унищожава собствените си приходи.

Всъщност при цена около средата на 30-те долара, Саудитска Арабия ще генерира бюджетен дефицит от впечатляващите 15% от брутния си вътрешен продукт, което ще я постави на едно от челните места по този показател на глобално равнище. Да, далеч под 70%, колкото е в Източен Тимор през 2017 г., но все пак в челната десетица.

Кралството все още има валутните резерви да си го позволи, поне за известно време, тъй като запасите ѝ възлизат на 1 881 889 000 000 риала (или малко над 501 млрд. долара), но те се понижиха значително, с около 50%, при последния спад на цената от 2014 г. Тоест тя не може да захранва с петродолари геополитическите си амбиции до безкрайност.

Графика 3: Валутни резерви на Саудитска Арабия

source: tradingeconomics.com

Източник: Tradingeconomics

Но дори и петролът да поскъпне, това вероятно ще се окаже недостатъчно за Саудитска Арабия, която ще регистрира бюджетен дефицит от 12% за 2020 г. според Goldman Sachs. Това отново е много висока стойност, която кралството ще може да си позволи да поддържа ограничен набор от години - не повече от пет-шест (ако не понижи бюджетните си разходи), преди да изгори валутните си резерви.

Това няма да е щастлив момент за страната, тъй като с натиска за загърбване на изкопаемите горива на глобално равнище и все по-динамичното развитие на възобновяемите енергийни източници и електромобилите, тя може да се окаже без никакви алтернативни източници на финансиране. А не е ясно кога планът на принц бин Салман да трансформира структурата на икономиката ѝ ще сработи.

Ефекти за България

У нас понижението на петрола ще се отрази положително поне по няколко направления:

- Преки ползи за потребителите

Срив от над 25% несъмнено ще доведе до понижение на цените на горивата. Разбира се, за това ще има времеви лаг - договорите за покупка на петрол обикновено са с месец напред, което означава, че може би ще минат две или три седмици, преди спадът на стойността на суровината да се транспонира от борсите до бензиностанциите. Това е видно от следните графики:

Графика 4: Цена на брент за Европа

Източник: Федерален резерв на Сейнт Луис

И стойността за крайните потребители у нас.

Графика 5: Цена на бензин А95 в България

Източник: fuelo

Източник: fuelo

Вижда се, че през 2018 г. например брент достига до най-ниската си стойност на 28 декември - 50,57 долара за барел. У нас обаче най-ниската цена на бензина е постигната едва малко повече от половин месец по-късно - на 16 януари 2019 г.

С колко ще се понижи цената на горивата?

Цената на петрола на глобалните пазари е изключително важен компонент за крайната стойност на горивата, но трябва да имаме предвид, че той формира по-малко от половината от нея - около 40%. Малко над 50%, конкретно при бензина, са размерът на акцизите и разходите за задълженията за съхраняване на запасите, като така печалбата на самите обекти е под 5% от крайна цена.

Отново връщайки се към периода преди малко над година, виждаме, че между връх и дъно на цената на суровината от началото на октомври до края на декември, спадът е от 35%. При бензинът в България, също между връх и дъно, цената се понижава с 18%, което е еквивалентно на дела на петрола към общата сума, която плащаме след зареждане.

Казано по-просто: когато виждаме спад на борсите от 25%, това не означава, че бензинът моментално ще се понижи със същото темпо - той ще поевтинее с приблизително половината или по-малко от него, при това след известен период от време.

А защо може петролът да поевтинее с по-малко от 10-12% (или да не поевтинее изобщо)? Защото със затоплянето на времето търсенето в България традиционно нараства и е възможно тази вътрешна пазарна динамика да компенсира спада в цената на суровината глобално. Това вече се е случвало, но при ситуацията днес може да се очаква отражение върху цените на горивата, най-малкото заради драстичния срив на петрола на борсите.

- Ползи за бизнеса

Промяната в цената на горивото влачи със себе си ползи и за бизнеса, под формата на понижени разходи за транспорт и логистика. С понижаването на цената на петрола ще спаднат и разходите на бизнеса, например за транспорт логистика. Това, от своя страна, ще позволи цените на продуктите и на някои услуги да паднат, като обаче при всяка отделна категория темпът ще е различен, все пак не повече от няколко процента.

Това означава повече продажби и може би лек тласък на производството. България, а и Европа, имаме нужда от това, особено развитите икономики (Франция, Германия, Италия, Испания), чиято промишленост изпитва трудности още от третото тримесечие на 2018 г., т.е. дълго преди епидемията от коронавирус да се разрази и преди търговската война между САЩ и Китай - това своеобразно плашило за световните пазари - да се разрази напълно.

Графика 6: Индустриално производство в Европейския съюз

source: tradingeconomics.com

Източник: Tradingeconomics

Тази негативна тенденция, разбира се, с времеви лаг, започна да се усеща и в България през втората половина на 2019 г. За последните осем месеца производството, което е основен двигател на икономиката, е имало само два месеца на растеж - през септември и октомври.

Графика 7: Индустриално производство в България

source: tradingeconomics.com

Източник: Tradingeconomics

- Икономиката като цяло печели

От казаното дотук е ясно, че икономиката като цяло ще получи известен тласък - по-силен от страна на крайното потребление на горива и по-умерен от крайното потребление на стоки и от секторите на производството и услугите. През 2019 г. туризмът отчете много слаба година, особено на фона на съседните страни и, въпреки че едва ли понижаването на петрола да го съживи изцяло, всяко подпомагане ще е добре дошло.

Този тласък, колкото и да е умерен, ще дойде в изключително подходящ момент. Прогнозата за растежа беше понижена през зимата от Европейската комисия и се очаква той да бъде под 3% на годишна основа спрямо 3% преди това. Но трябва да се има предвид, че тази оценка идва преди епидемията от коронавирус, която ще се отрази тежко на стопанствата от Стария континент.

Заключение

Накратко, настоящата ценова динамика на петрола е позитивна за Западния свят, включително и за България. Тя може да се превърне в лек тласък за отраслите, генериращи икономически растеж - потреблението и в още по-голяма степен производството и услугите. От друга страна, за производителите на петрол глобално това е силно негативна тенденция, независимо дали в краткосрочен, средносрочен или непосредствен план.