Акциите могат да донесат голяма доходност, но в стойността им може да има резки амплитуди. Държавните облигации от своя страна са сигурни, но трудно ще ви направят богати. А какво да кажем за имотите?

Оказва се, че именно те са най-добрата инвестиция в дългосрочен план, като могат да гарантират висока възвращаемости и в същото време да осигурят ниска волатилност.

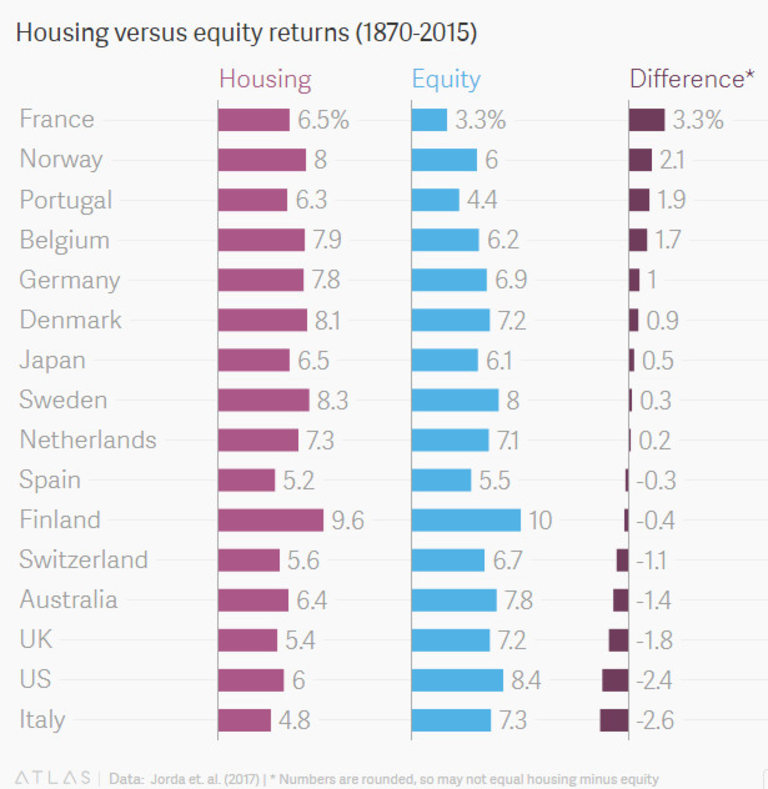

Това показва нов доклад на икономисти от Калифорнийския университет в Дейвис, университета в Бон и Централната банка на Германия. Те събират и анализират данни за годишната доходност на държавни облигации, акции и имоти за периода между 1870 и 2015 година в 16 големи икономики. В списъка влизат държави като САЩ, Германия, Япония, Великобритания, Швеция, Белгия и други.

Техните данни сочат, че средната възвращаемост от имоти през този период при отразяване на инфлацията е над 7%, докато тази от акции е под 7%. В същото време рискът на инвестицията в жилища е значително по-нисък.

Източник: Atlas

Експертите изчисляват, че рискът при имотите е почти наполовина от този при акциите и е малко по-нисък от този при облигациите.

Подобни заключения звучат доста смело, като се има предвид, че според икономическите теории по-рисковите активи носят значително по-висока доходност.

"Най-добрият инвеститор трябва да има диверсифицирано портфолио от недвижими имоти в различни страни, което да е дори по-голямо от това от акции", посочват специалистите.

Изчисленията в доклада показват, че все пак в отделните пазари има значителни разлики. Така във Франция между 1870 и 2015 или през последните 145 години имотите са донесли 3,3% по-висока възвращаемост от акциите. Втора в това отношение е Норвегия, следвана от Португалия.

От друга страна в Италия ценните книжа изпреварват с 2,6 на сто по доходност недвижимите имоти. Подобна е ситуацията още в САЩ и Великобритания.

Все пак докладът показва, че в по-новата история акциите са се представяли по-добре, като от 1980 година насам възвращаемостта от тях е била средно 10,7% за изследваните 16 държави при 6,4% за имотите.

Специалистите обясняват това със спада в цените на жилищата в Япония след 90-те години и бавния ръст на имотния пазар в Германия. Успоредно с това фондовите пазари в Скандинавските държави преживяват своеобразен бум.

Източник: Atlas